你知道吗?最近保险界又刮起了一股新风潮,那就是“互相保”。这名字听起来是不是有点儿像蚂蚁森林里的“能量共享”,其实它和区块链也有着千丝万缕的联系呢!今天,就让我带你一探究竟,揭开互相保的神秘面纱。

一、互相保是什么?

互相保,全称“相互保”,是由支付宝旗下的蚂蚁保险推出的一款创新型保险产品。简单来说,它就像一个大家庭,大家共同承担彼此的风险,有困难时互相帮助。听起来是不是很温暖?

在这个大家庭里,成员们无需缴纳保费,只需在他人患病时参与费用分摊,自己患病时则可以一次性领取保障金。是不是觉得这种模式很神奇?其实,这正是区块链技术的魅力所在。

二、互相保与区块链的邂逅

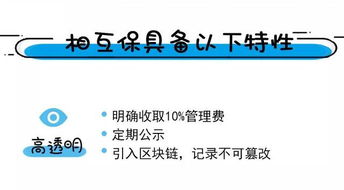

那么,互相保和区块链究竟有什么关系呢?其实,它们之间的邂逅源于区块链技术的去中心化、透明化和安全性。

1. 去中心化:在互相保中,每个成员都是平等的,没有中心化的机构来控制。这意味着,每个人都可以参与到互助过程中,共同维护这个大家庭的和谐。

2. 透明化:区块链技术具有公开透明的特点,所有成员都可以查看互助金的去向,确保资金的安全和合理使用。

3. 安全性:区块链技术具有不可篡改的特性,可以有效防止欺诈行为,保障成员的利益。

正因为有了区块链技术的加持,互相保才能在保险界独树一帜,成为一款备受瞩目的产品。

三、互相保的优势

互相保的出现,无疑为保险行业带来了许多优势:

1. 门槛低:芝麻信用650分及以上的蚂蚁会员(60岁以下)均可加入互相保,无需缴纳保费,让更多人享受到保险的保障。

2. 保障全面:互相保涵盖了包括恶性肿瘤在内的100种大病保障,让成员们无后顾之忧。

3. 互助性强:成员之间可以互相帮助,共同抵御风险,体现了社会主义大家庭的温暖。

4. 操作便捷:通过支付宝APP即可加入互相保,操作简单,方便快捷。

四、互相保的挑战

当然,互相保在发展过程中也面临着一些挑战:

1. 羊群效应:由于互相保的门槛较低,可能导致羊群效应,即大家都想加入,但真正需要帮助的时候,可能无法得到足够的支持。

2. 年龄限制:互相保的年龄限制为60岁以下,这意味着在60岁以后,成员将无法继续享受保障,可能会面临风险。

3. 道德风险:由于互相保的互助性质,可能会存在一些道德风险,如故意制造疾病以获取保障金。

五、互相保的未来

尽管互相保在发展过程中面临一些挑战,但相信随着技术的不断进步和监管的加强,互相保将会在保险界发挥越来越重要的作用。

1. 技术创新:未来,互相保可能会结合更多先进技术,如人工智能、大数据等,提高互助效率和保障水平。

2. 政策支持:政府可能会出台更多政策,鼓励和支持互相保的发展,让更多人受益。

3. 行业合作:互相保可能会与其他保险公司、医疗机构等展开合作,共同打造一个更加完善的保险生态系统。

互相保作为一款基于区块链技术的创新型保险产品,具有巨大的发展潜力。让我们一起期待,互相保在未来能够为更多人带来温暖和保障!